Gerätst du als Finanzberater bei der Leadakquise immer wieder an deine Grenzen? Möchtest du auf deine letzte Ressource zurückgreifen und einfach Leads kaufen? Zweifelst du an dieser Entscheidung und möchtest wissen, ob der Leadkauf rentabel für dich ist?

Wenn du die oberen Fragen alle mit „Ja“ beantwortet hast, bist du in diesem Beitrag genau richtig. Wir erklären dir nämlich, ob der Lead Kauf eine Chance oder ein Risiko ist, in welchen Situationen er sinnvoll ist, was du beachten solltest, usw.

Darum starten wir mit einer kurzen Erklärung der wichtigsten Begriffe, die wir im Text immer wieder aufgreifen.

Grundbegriffe: Lead, Cold Lead, Warm Lead

Du kennst sicherlich alle drei Begriffe, wir möchten nur sicher gehen, dass keine Missverständnisse aufkommen und wir das Gleiche damit meinen.

- Lead: Unter einem Lead verstehen wir einen Kontakt bzw. einen Interessenten. Diese Person hat dir oder einem Unternehmen seine Kontaktdaten zur Verfügung gestellt. Meistens hat er auch gleichzeitig die Einwilligung gegeben, diese Daten für Werbezwecke zu verwenden. Lädst du beispielsweise im Internet eine pdf-Datei herunter und musst dafür deine E-Mail-Adresse hinterlegen, bist du ein Lead für dieses Unternehmen.

Leads können in Cold und Warm Leads unterteilt werden.

- Cold Lead: Im oberen Beispiel – pdf-Datei im Tausch gegen die Mailadresse – bist du ein Cold Lead. Du hattest nur Interesse an dieser pdf-Datei und nicht am Unternehmen bzw. dessen Dienstleistungen/Produkten. Hast du die pdf-Datei erst einmal erhalten, ist das Thema für dich abgeschlossen. Allerdings stimmst du meistens mit der Übermittlung der Kontaktdaten deren Verwendung für Werbezwecke zu. Die Folge: Du erhältst regelmäßig Newsletter oder Angebots-Mails des Unternehmens.

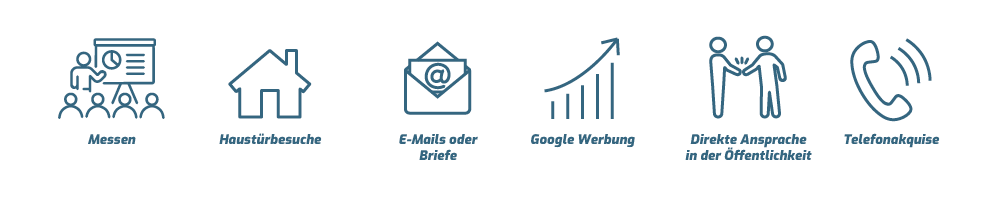

Als Finanzberater kennst du das leidige Thema der Kaltakquise – und damit der Cold Leads – nur allzu gut. Zu den gängigsten Formen der Kaltakquise zählen:

Die gewonnenen Cold Leads begegnen dir als Finanzberater im Regelfall mit einer gewissen Skepsis und haben meistens kein Interesse an deinen Dienstleistungen. Eine hohe Umwandlungsquote kannst du in der Finanzbranche bei diesen Formen der Kaltakquise oft schwer oder sogar gar nicht erreichen.

- Warm Lead: Der potenzielle Kunde hat dir seine Kontaktdaten gegeben, weil er sich für dein Angebot interessiert – nicht, weil er dafür etwas bekommt. Das bedeutet: Warm Leads sind hochwertige Leads, weil eine hohe Umwandlungschance besteht. Warm Leads bekommst du meist über Empfehlungen, selbstorganisierte Events, deine Beratungs-Spezialisierung etc.

Was heißt nun „Leads kaufen”?

Wenn du Leads kaufst, erwirbst du einfach gesagt Kontaktdaten. In der Regel handelt es sich dabei um Datensätze von mehreren Kontakten, die du bei einer „Leadbörse erwerben“ kannst. Manchmal gibt es die Möglichkeit, einzelne Leads zu kaufen.

Viele Lead Anbieter werben mit „qualifizierten Leads“. Dabei ist aber nicht immer klar, was das tatsächlich bedeutet. Darum zählen die meisten gekauften Leads zu den Cold Leads: Du weißt nicht, ob bei den Kontakten Interesse an deiner Beratung besteht.

Kommst du tatsächlich einmal in die Situation, einen lukrativen Warm Lead zu erhalten, wirst du dementsprechend viel Geld dafür zahlen müssen. Dafür springt unter Umständen bei erfolgreicher Umwandlung eine beachtliche Provision für dich heraus.

Solltest du also auf den Leadkauf setzen und ihn als Chance nutzen? Oder ist das Risiko zu hoch?

Welche Risiken ergeben sich beim Leadkauf?

Unsere Liste ist nicht vollständig. Wir haben uns die 4 größten Risiken herausgepickt, auf die wir dich auf jeden Fall aufmerksam machen möchten.

Leads kaufen ist eine Missachtung des Datenschutz-Gesetzes

Als Finanzberater solltest du mit der Datenschutz-Grundverordnung – kurz DSGVO – und dem Datenschutzgesetz (DSG) vertraut sein. Darin steht unter anderem, dass für die Verwendung personenbezogener Daten zu Werbezwecken eine Bestätigung des Betroffenen vorliegen muss. Ist das nicht der Fall, macht sich der Werbetreibende strafbar.

Wenn du Leads von anderen Unternehmen kaufst, brauchst du allerdings noch etwas: den Nachweis, dass die Personen der Weitergabe ihrer Daten an Dritte zugestimmt haben. Ansonsten verstößt du gegen das Gesetz…

Nehmen wir an, du kontaktierst einen gekauften Lead und dieser möchte wissen, woher du seine Daten hast. Du musst dazu in der Lage sein, diese Informationen preiszugeben – oder zumindest dein Leadverkäufer.

Können weder du noch der Verkäufer diese Einwilligung nachweisen, wird der Lead dich verklagen und du den Leadverkäufer.

Leadkauf bedeutet oft Image-Verlust

Überraschung: Die meisten Menschen finden es nicht toll, wenn du sie – in ihren Augen – grundlos anrufst und sie nach ihrem Interesse an einer Finanzberatung fragst.

Finanzberatung hat ohnehin einen schlechten Ruf und diese „Marketing Manöver“ wirken sich zusätzlich negativ aus. Speziell dann, wenn die Betroffenen nicht einmal wissen, wie sie zu ihrem unverhofften Glück kommen.

Rechnet der gekaufte Lead nicht mit einer Kontaktaufnahme, nimmt er dich als lästigen Verkäufer wahr und beschwert sich über dich. In Zeiten des Internets keine feine Sache: Deine Rezensionen sollten dich und deine Dienstleistungen bestmöglich darstellen und nicht von negativen Kommentaren geprägt sein.

Wenn du also nicht riskieren willst, zahlreiche negative Bewertungen zu kassieren, solltest du die Finger von gekauften Leads lassen.

Hohe Streuverluste beim Leadkauf führen zu geringem Output

Wenn du Leads blindlings bei irgendeinem Anbieter kaufst, musst du damit rechnen, dass viele davon nicht umwandelbar sind. Überspitzt formuliert ist vermutlich die Chance höher, den Lotto-6er zu machen, als einen dieser gekauften Cold Leads als Kunden zu gewinnen.

Warum deine Umwandlungsquote hier so niedrig ausfällt? Kontaktdaten, die für den Verkauf generiert werden, werden oft in Massen gesammelt – auf Qualität wird kaum geachtet. Dadurch ergeben sich für dich hohe Streuverluste.

Meist handelt es sich um E-Mail-Adressen, die hinterlegt werden, um ein „Goodie“ zu bekommen: ein E-Book, eine Checkliste, einen Folder, einen Ernährungs- oder Trainingsplan usw.

Lass uns das an ein paar Beispielen festmachen.

Beispiel für unbrauchbaren Lead: Ein User sieht sich eine Seite zum Abnehmen von hartnäckigem Bauchfett an und gibt im Gegenzug für einen Ernährungs- und Basis-Trainingsplan seine E-Mail-Adresse an. Dieser „Lead“ hat nur im Ausnahmefall zufällig auch Interesse an deiner Finanzberatung.

Beispiel für Cold Lead: Der User ruft diese Seite für einen Bausparer-Vergleich auf. Um sich noch besser informieren zu können, meldet er sich auf der Seite an, um eine kostenlose pdf-Datei zu den wichtigsten Unterschieden der Anbieter zu erhalten. Damit signalisiert der User Interesse an einer Finanz-Dienstleistung, allerdings ist nicht klar, ob er auch wirklich an deinem Angebot interessiert ist. Das ist ein klassischer Cold Lead für Finanzberater.

Beispiel für Warm Lead: Ein Internetuser liest sich einen Blog zur Hausfinanzierung durch. Dieser Artikel beinhaltet einen Kreditrechner, den der Leser gleich ausprobiert. Wenn er gerne ein Angebot hätte, soll er in einem Kontaktformular E-Mail-Adresse, Telefonnummer und Kreditrahmen hinterlegen.

Der Interessent gibt all das an, möchte einen Kredit von 250.000 Euro aufnehmen und hat Eigenmittel in der Höhe von 80.000. Dieser Lead ist genau genommen „hot“ – die Umwandlung für den Immobilienfinanzierungs-Kredit sollte für dich mit dieser Ausgangslage eine leichte Übung sein.

Mails an gekaufte Leads landen meist im Spam-Ordner

Denk an deine Erfahrungen: Landen bei dir auch immer wieder Newsletter, Werbemails oder Mails von nicht gespeicherten Kontakten im Spam-Ordner? Bei uns schon und dabei wollen wir diese E-Mails sogar bekommen.

Was glaubst du also, passiert mit deinen Mails an gekaufte Leads? Genau, diese werden vermehrt als Spam eingestuft.

Vor allem wenn du mehrmals schreibst: Dann ist es sehr wahrscheinlich, dass deine E-Mails irgendwann als Spam erkannt werden.

Im schlimmsten Fall landest du aufgrund deiner Mails dann auf einer Blacklist. Diese Liste besteht aus IP-Adressen von Mail-Adressen. Wer auf der Liste steht, wird als Spammer angesehen und kann keine Mails mehr verschicken bzw. werden sie nicht mehr zugestellt.

Das Schlimmste daran: Diese Blacklists können unter den Mail-Anbietern ausgetauscht oder sogar öffentlich geteilt werden. Du willst darauf also keinesfalls die IP-Adresse deiner Mail-Adresse entdecken.

Du kennst somit die Risiken, die dich beim Lead Kauf erwarten. Gibt es überhaupt eine positive Seite?

Leads kaufen: Solltest du die Chance nutzen?

Der Leadkauf ist eine Form bzw. Möglichkeit der Kaltakquise in der Finanzberatung und somit eine Chance.

Eines möchten wir vorwegnehmen: Für uns ist es keine ökonomisch smarte Chance. Die Streuverluste sind zu hoch, wenn du sie mit deinem Investment vergleichst. Hinzu kommt die Datenschutzproblematik.

Aber wir wollen das Kaufen von Leads nicht gänzlich verteufeln.

In diesen 2 Situationen kann der Leadkauf sinnvoll sein

Unserer Erfahrung nach gibt es zwei Situationen, in denen der Leadkauf das Wagnis wert ist:

Situation #1: Du bist Neueinsteiger

Du stehst am Beginn deiner Finanzberater-Karriere und bist am Ende deiner Akquise-Möglichkeiten angekommen. Das Geld wird knapp und deine Ausgaben übersteigen deine Einnahmen… In diesem Fall kann es durchaus sinnvoll sein, den einen oder anderen Lead zu kaufen.

Aber: Du solltest keinesfalls blindlings dein Kapital in irgendwelche Lead-Angebote stecken. Denn der Kauf allein bringt noch lange keinen Umsatz.

Recherchiere vorab im Internet und lies dir die Erfahrungen anderer Käufer durch. Meistens gibt es Plattformen, die speziell Leads für die Finanzberatung anbieten.

Für den B2B-Bereich gibt es zudem Software-Angebote, die für dich Leads generieren. Sie durchforsten Websites im Internet nach Kontaktdaten und zusätzlichen Infos, die du vorab bestimmst: beispielsweise für dich relevante Unternehmensbranchen, Unternehmensgröße, Jobtitel usw. Wie erfolgreich diese Programme jedoch sind, können wir nicht einschätzen, da wir sie nie verwendet haben.

Situation #2: Professionell angelegte Leadkampagnen

Ebenfalls als Ausnahme sehen wir Leadkampagnen, die auf Finanzberater abgestimmt sind. Diese Kampagnen findest du bei herkömmlichen Leadkäufen selten, sondern solltest dafür eine Agentur beauftragen. Diese legt eine Finanzlead-Kampagne an oder hat bereits Daten aus einer vorherigen Kampagne, die sie dir verkaufen können.

Auf diese 2 Punkte solltest du beim Leadkauf achten

Die wichtigsten Kriterien, wenn du Leads kaufst, sind die Leadqualität und dein Leadbedarf.

Leadqualität

Die Qualität der Lead-Daten setzt sich aus drei Teilen zusammen:

- Korrekte Angaben: Versichere dich, dass die Kontaktdaten von echten Interessenten stammen. Sprich bei E-Mail-Adressen: Überprüfe die Datensätze auf Mailadresse wie „adfbelafjoe@gmail.com“ und unseriöse Adressen wie „sexyhexy45@hotmail.com“. Nur die wenigsten Menschen, die tatsächlich Interesse an einer Beratung haben, werden so eine E-Mail-Adresse angeben.

- Aktuelle Daten: Bei diesem Punkt musst du dich auf die Angaben des Anbieters verlassen. Es ist kaum möglich, dass du die gekauften Daten auf ihre Aktualität überprüfst. Zumindest kannst du aber davon ausgehen, dass die Mailadressen stimmen: Im Gegensatz zu Telefonnummern und Adressen, ändern sich E-Mail-Adressen meist über längere Zeit nicht.

- Interesse an deiner Dienstleistung: Die Leads haben tatsächlich einen Beratungsbedarf für Finanzthemen wie Finanzierungen, Veranlagung, Altersvorsorge etc. Frag hierfür einmal beim Anbieter nach, wie die Leads generiert werden. Erhältst du dazu keine Auskunft, lass lieber die Finger davon.

Leadbedarf

Da das Kaufen von Leads eine kostspielige Angelegenheit ist, solltest du dir im Vorhinein deinen Bedarf ausrechnen. Wie viele Leads benötigst du, um einen Kunden zu gewinnen und wie viel Umsatz machst du mit diesem zu Beginn?

Ein kleines Rechenbeispiel mit folgender Ausgangssituation:

- Deine Umwandlungsquote: 20 Prozent

- Durchschnittl. Einnahmen/Kunde/Jahr: 700 Euro netto

- Ziel Einnahmen/Jahr: 24.000 Euro netto

| [divilifeshortcode id=’3278′] |

Diese Rechnung ist nur als Beispiel gedacht. Bedenke, dass du bei gekauften Leads kaum eine Umwandlungsquote von 20 Prozent erreichen wirst.

Wenn du das gesamte Rechenbeispiel für den Neukunden- bzw. Leadbedarf sehen möchtest, findest du das in diesem Beitrag zur Kundenakquise: https://www.mfmleads.com/allgemein/kundenakquise-fuer-finanzberater-leitfaden-checkliste-fuer-gute-leads/#Neukundenbedarf_selbst_berechnen

175 Leads ist eine beachtliche Menge. Wahrscheinlich hast du bereits ein paar Kunden und kannst somit den Leadbedarf etwas senken.

Aber: Selbst 10 Leads können dich schon bis zu 3.000 Euro kosten.

Wie viel kosten Leads?

Je nach Anbieter kostet ein Lead in der Finanz- und Versicherungsbranche zwischen 25 bis 300 Euro. Eine große Preisspanne, aber wieso? Ein Lead, der schon mehrere Monate alt ist, oder ein Lead für eine bei Interessenten beliebte Sparte, kostet natürlich weniger.

Ein heißer Kredit-Lead kann dafür gut und gerne 300 Euro kosten. Immerhin steckt da auch für dich die Chance auf eine hohe Provision drin.

Deswegen solltest du nicht in Schnäppchen denken, sondern einmal mehr in einen hochwertigen Lead investieren. Wenn du richtig vorgehst, macht sich das vielfach bezahlt.

Woran erkennst du seriöse Quellen, um Leads zu kaufen?

Die harte Wahrheit: ausprobieren.

Lass mich das etwas genauer erklären: Ich habe einmal ein persönliches Interview mit Robert Kiyosaki – dem Erfinder des Cashflow Games – geführt. In diesem Gespräch erwähnte er, dass er Deals bis zu einem Volumen von 50 Millionen Dollar stemmen kann.

Daraufhin habe ich ihn natürlich gefragt, ob er mir denn Tipps geben könne, um gute von weniger lukrativen Deals unterscheiden zu können. Seine Antwort: „Trial and Error. Erst über die Erfahrung wirst du hier klug.“

Ausprobieren, aber nicht alles riskieren lautet die Devise. Das bedeutet: Investiere nur einen überschaubaren Betrag und analysiere den Output. Bist du zufrieden mit der Leadqualität oder hat dich der Kauf mehr gekostet als er eingebracht hat?

Ein weiterer Tipp, den wir dir mitgeben können: Entscheide dich für EU-Anbieter beim Leadkauf. Sollte nämlich wirklich der Worst-Case eintreten und ein Kunde verklagt dich aufgrund einer fehlenden Zustimmung, kannst du in Europa meistens den Leadverkäufer verklagen.

Sitzt dieser stattdessen in Indien, wird das eine komplizierte und zeitaufwändige Angelegenheit mit unsicherem Ausgang.

Das sind vermutlich nicht die Antworten, die du dir erhofft hast, aber mehr Ratschläge können wir dir dazu nicht geben.

Allerdings können wir dir ein paar Alternativen für den Leadkauf nennen. Diese findest du im Übrigen in unserem Blogpost zur Kaltakquise. Klicke auf den Link: https://www.mfmleads.com/allgemein/kaltakquise-finanzberater-legal-und-geschickt-im-dach-raum-werben/

Fazit: Lead Kauf als Risiko, das sich nur selten lohnt

Anhand unserer Ausführungen wirst du vermutlich festgestellt haben, dass wir den Leadkauf nicht empfehlen. Nur in wenigen Ausnahmefällen ist er eine Möglichkeit zur Leadgewinnung – allerdings immer in Verbindung mit einem hohen Risiko…

Selbst für Neueinsteiger gibt es in der Regel smartere und lukrativere Optionen, neue Leads zu bekommen.

Beispielsweise kannst du dir Unterstützung von einer professionellen Agentur holen, die eine Leadkampagne für dich erstellt. Das ist auch eine Art Leadkauf, nur bringt es eben qualifizierte Leads, die mit einer höheren Wahrscheinlichkeit Interesse an deinen Produkten und Dienstleistungen haben.

Ansonsten raten wir dir davon ab, Leads zu kaufen. Setze lieber auf Alternativen der Leadgenerierung, indem du Messen besuchst, Netzwerke wie Vereine oder Unis nutzt oder (Online-)Marketing-Maßnahmen ergreifst.

Oder du machst dir die Leadbeschaffung und Leadgewinnung super einfach, indem du das „My First Million Game“ nutzt – unser Marketing-Tool von MFM Leads für die Finanzberatung.

Leads kaufen war gestern: Unser Tool bringt laufend Leads ohne Risiko

Das „My First Million Game“ macht den Leadkauf vollkommen überflüssig. Bei der Entwicklung unseres Marketing-Tools hatten wir zwei Ziele: erstens die Einwandbehandlung zu erleichtern und zweitens eine Möglichkeit zur niederschwelligen Kontaktaufnahme für Finanzberater zu schaffen.

Mit unserem Spiel gelangst du einfach und regelmäßig an Leads. Du fragst dich, wie? In 5 einfachen Schritten:

Schritt 1: Du lädst Bestandskunden und potenzielle Interessenten zu einer Spielrunde des „My First Million Game“ bei dir ein.

Schritt 2: Deine Leads nehmen daran teil und lernen in einer Spielrunde das Anlegen und Investieren in die gängigsten Anlageformen. So können sie im Laufe des Spiels Millionäre werden und bauen gleichzeitig Marktwissen auf.

Schritt 3: Nach dem Spiel analysierst du mit deinen Teilnehmern ihre Strategien und erklärst ihnen den Bezug zur realen Marktentwicklung. Dabei punktest du mit deiner Expertise.

Schritt 4: Biete den Teilnehmern an, selbst eine Spielrunde zu organisieren, nochmals an einer Runde teilzunehmen oder ihren Freunden davon zu erzählen. 3 von 10 Spielern nehmen eines dieser Angebote in Anspruch!

Mit etwas Übung gelingt es dir, aus jeder Spielrunde wieder eine neue Spielrunde zu generieren und immer wieder an neue Kontakte heranzukommen. So entstehen spielerisch Beratungstermine und neue Leads.

Wie du siehst, macht es dir unser Marketing-Tool spielend leicht, neue zu erreichen – ganz ohne Lead Kauf.

Mittlerweile setzten bereits zahlreiche Finanzberater unser Spiel in ihrem Berateralltag ein und sind davon überzeugt. Im Schnitt können sie pro Spielrunde 3.000 bis 5.000 Euro Umsatz erzielen. Du möchtest das auch erreichen, aber zweifelst noch am My First Million Game?

Dann teste es doch bei einer unserer kostenlosen Spielrunden für Finanzberater und überzeuge dich selbst von der Verkaufsmagie.

Liebe Grüße

Alexander & Wolfgang

© REDPIXEL – stock.adobe.com, Krakenimages.com – stock.adobe.com

Hinter My First Million Game stecken die Finanzberater Alexander Oberenzer und Wolfgang Tritsch. Beide wurden durch die Vermögensberatung zu Self-Made-Millionären und betreuen mehrere Hundert zufriedene Kunden. Hier wollen sie anderen Vermögensberatern ihre erfolgreichsten Werkzeuge näherbringen.

Hinter My First Million Game stecken die Finanzberater Alexander Oberenzer und Wolfgang Tritsch. Beide wurden durch die Vermögensberatung zu Self-Made-Millionären und betreuen mehrere Hundert zufriedene Kunden. Hier wollen sie anderen Vermögensberatern ihre erfolgreichsten Werkzeuge näherbringen.